2020年10月9日 Takaの住宅お役立ち情報

住宅ローンの基礎知識①

今月から3回にわたってお送りします「住宅ローンの基礎知識」。

第1回目は「ライフプランと資金計画」についてです。

まず初めに質問です。

人生の中で一番高い買い物は何でしょう?

「家」と答える方が多いかと思いますが・・・

正解は・・・住宅ローンです。

3000万円の家を購入・建てようとする人で、3000万円で購入できるのは3000万円を現金で支払える方のみです。ほとんどの方が住宅ローンを組むことになると思いますが、ローンを組めば必ず金利が付いてきます。そうすると支払う総額は3000万円を超えてきます。

また、人生の3大資金と呼ばれる「住宅資金」「教育資金」「老後資金」。これらを考える上で住宅資金・住宅ローンは人生で一番高く、そしてほとんどの方が一生に一度のものですので、しっかりとしたライフプランを考えることが重要です。

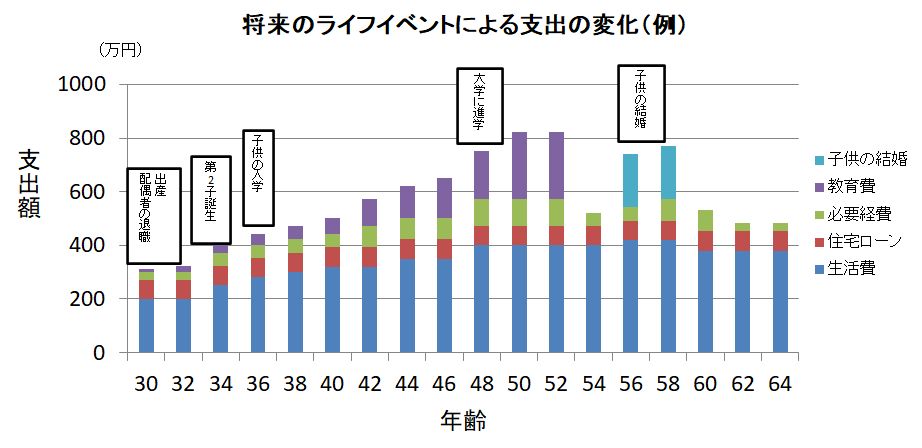

上の表は将来のライフイベントによる家計の変化です。住まいの資金計画を考える上で、結婚や子供の誕生、退職などの将来発生する様々なライフイベントについて、「いつ発生するのか?」「いくらの支出が必要なのか?」といったご自身のライフスタイルの予測が重要です。当然、計画通りにいくとは限りませんのであらゆる可能性も考えて資金計画にも余裕を持たせておいた方が良いでしょう。

「教育資金」においては、お子さんの成長と共に年々増加していくと思われます。幼稚園から大学まで全て公立校に進学したとしても、1人あたり800万円は掛かると言われています。

資金計画を考えた際に、将来的な収入面・支出面はどうなるかを予測することが大切です。

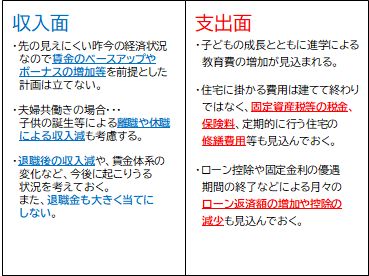

収入面においては、特に先が見えにくい経済状況ですので確実な収入増が見込まれる状況でない限りは収入増を前提とした計画は立てないで下さい。

また、ご夫婦で共働きの場合は奥様だけでなくご主人の育児休暇等もあるかと思います。そういった場合の収入減を考慮するのも大事ですが、国や都道府県、市町村などで子育ての補助や助成等もありますので、土地から購入するという場合は「この地域ならこういった補助がある」「ここは子育てに優しい地域だ」というのを調べてみてはいかがでしょうか。

住宅ローンを組む際は全期間固定型(こちらは次回詳しく説明します)で35年の長期間で支払いをする場合もあります。定年を迎えて退職、場合によっては嘱託社員(職員)として会社に残ることもあるでしょう。そうなると収入が一気に減ったり無くなったりすることもありますので、長期のローンを組む場合はそういった場合でも返済できるかもキチンと考え、次の代(お子さんやお孫さん達)にローン返済を残すというようなことが無いよう計画を立てましょう。

支出面に関しては、住宅は建てて終わりではなく将来的なメンテナンスが必ず掛かってきます。屋根の塗装、葺き替え、外壁の塗装、張り替え、キッチンの入れ替え、お風呂の入れ替え等々…将来的なメンテナンス費用も考えておきましょう。また、税金関係(こちらも詳しくは第3回目で説明します)は家を建てたときのみに掛かるもの、毎年掛かるもの、何年後かに掛かるものなど色々あります。税金は支払えないと一番最悪な場合は差し押さえというような状況になることもあります。何がどれくらい掛かるのか分からない場合は施工会社さんや銀行等の担当者さん、税理士さんなど分かる方に必ず聞いて下さい。

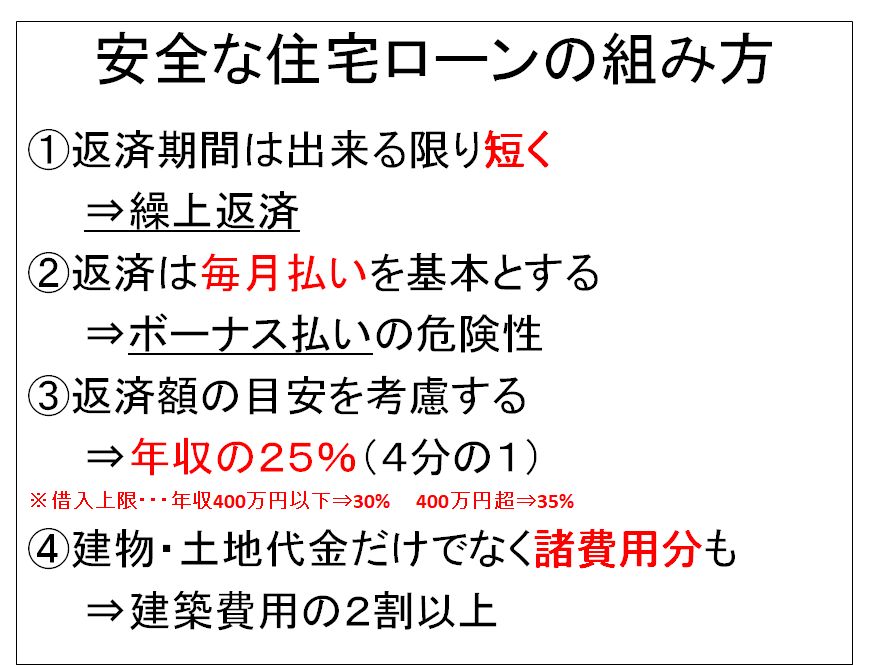

また、住宅ローンを組む際は下記の点に注意しましょう。

返済期間を短くするために「繰り上げ返済」を活用しましょう。(繰り上げ返済は次回詳しく説明します。)また、返済は毎月払いを基本とし、ボーナス払いは無しにした方がいいです。

ボーナス払いをすれば毎月の返済額は少なく出来ますが、ボーナス月の返済がかなり高額になります。会社からボーナスが出なくてもボーナス月に設定した月はボーナス払いの返済しなければなりません。昇進したのはいいが管理職になったらボーナスが出なくなったなんてこともありますので、出来ればボーナス払いは避けましょう。

年間の返済額については、銀行等でローンを組む場合は年収400万円以下なら年収の30%、400万円超なら年収の35%まで借りられます。ただ、余裕を見て年収の25%(4分の1)程度で返済額を計画した方が安全です。限界まで借りて将来的に返済出来なくなるという方も過去にいらっしゃいましたので、何事もそうですがまずは安全第一で計画を立てましょう。

また、建築費用を考えた際に土地・建物の代金だけでなく「諸費用」も掛かってきます。住宅ローンを組む時、住宅を取得する時、仮住まいの費用、引っ越し代、地鎮祭の御初穂、上棟式のご祝儀、もちまきをする場合はもちまきの費用など最低でも建築費(土地・建物代金)の2割は見ておいた方がいいです。

住まいの計画を立てる際は将来どのように暮らしていくかも考え、無理のない安心安全な資金計画を立てていきましょう。

次回は「住宅ローンの金利とリスク」についてご紹介します。