2020年12月7日 Takaの住宅お役立ち情報

住宅ローンの基礎知識③

10月から更新しておりました「住宅ローンの基礎知識」。3回目の今回が最終回となります。今回は「住宅ローンの返済方式と諸費用」についてご説明していきます。

まずは住宅ローンの返済方式ですが、こちらは2つの方式があります。

1つ目は「元利均等方式」です。こちらの方式は住宅ローンの元金 + 利息を毎月一定額返済していく方式です。

毎月の返済額が一定なので返済計画が立てやすく、この後説明する方式(元金均等方式)に比べ返済開始当初の返済額を抑えることが出来ます。子育て世代の方などの将来に向けて貯金もしっかりと合わせて行ないたい方などはこちらの方式がおススメです。

一方で最初に利息分を多く返済するような形になるので、ローン元金の減りがもう一方の方式に比べ遅く、総返済額も多くなってしまいます。

2つ目は「元金均等方式」です。こちらの方式は毎月一定額のローン元金 + 利息を返済していく方式です。

こちらは元利均等方式に比べると元金の残高が早く減り、総返済額も少なく済みます。また、返済が進んでいくと毎月の返済額が段々と減っていきます。ご夫婦共働きで世帯収入が多い方や、収入に余裕がある人などはこちらの方式がおススメです。

デメリットとしては初期の返済額が多く、こちらの方式を利用する場合に金融機関によっては借入時に必要な年収が高くなります。

※返済方式と返済シュミレーション

※返済方式と返済シュミレーション

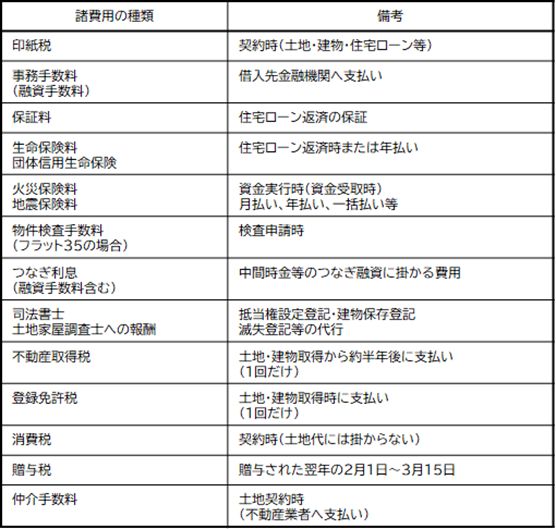

資金計画を立てる際に 土地 + 建物 の金額だけで家づくりは出来ません。家を建てる際、土地や建物を購入する際、住宅ローンを組む際などそれぞれで「諸費用」というものが掛かってきます。主なものとしては「税金」「手数料」「保険料」「その他」とあります。

「税金」としてはまず、土地や建物を契約する際に必要な「印紙税」、土地代金には掛かりませんが、建物代金や手数料等に掛かってくる「消費税」、土地や建物を取得した際に掛かってくる「不動産取得税」、それらを登記する際に掛かってくる「登録免許税」、住宅資金を両親や祖父母等から贈与してもらった場合に掛かってくる「贈与税」など様々あります。

次に「手数料」です。主なものとしては土地を購入した際に不動産業者さんへ支払う「仲介手数料」、住宅ローンを組む際に金融機関へ支払う「融資手数料」などがあります。

「保険料」は住宅ローンを組む際に加入する「団体信用生命保険」や建物に掛ける「火災保険」や「地震保険」などがあります。

最後に「その他」として、土地・建物の登記を土地家屋調査士さんや司法書士さんにお願いした場合に支払う報酬や、工事の着工時金・中間時金等を支払う際につなぎ融資を利用した場合に掛かるつなぎ利息などが掛かってきます。それ以外にも住宅を建て替える場合は完成するまでに居住する仮住まいの費用や、新居への引っ越し代、家具・家電の費用等も見ておかなければなりません。

また、建築会社によっては照明器具やカーテン、エアコンなどの冷暖房設備が建築費とは別に費用が掛かる場合もありますので、見積もりや契約の際はよく確認してください。

諸費用は一般的に建築費の1割~2割程度は見ておく必要がありますので、諸費用分も見越した資金計画を立てましょう。

※諸費用の一例

※諸費用の一例

返済途中にまとまった蓄えが出来た場合や家計に余裕が出てきた場合は借入額の一部を繰り上げて返済する「繰上返済」も効率的に利用すると良いです。

繰上返済も「期間短縮型」と「返済額軽減型」の2つがあります。

期間短縮型は毎月の返済額を変えずに返済期間を短縮させます。こちらは短縮された期間に支払う予定だった利息が軽減されるので、将来的な利息の軽減を考えた場合はこちらの方式がおススメです。

返済額軽減型は毎月の返済額を軽減させる方式です。同額の繰上返済をした場合は期間短縮型の方が利息軽減額が多くなりますが、将来的に教育資金等が必要になってくる、夫婦共働きだったがどちらかが今後働けなくなる可能性がある場合に、毎月の返済が楽になるこちらの方式の方がおススメです。

複数の住宅ローンを利用している場合は…①返済期間が長いもの ②金利が高いもの ③残高が多いもの これらから優先的に繰上返済していくといいでしょう。

他に注意する点としては住宅ローン減税を利用している場合は、年末のローン残高が控除の基準となりますので、繰上返済をする場合は時期的な部分も見極めて行なって下さい。

家づくりを進める際はしっかりとした資金計画を立て、万全の状態で進めていきましょう。もし資金計画に不安がある等ございましたら、お気軽に弊社担当までお問い合わせ下さい。